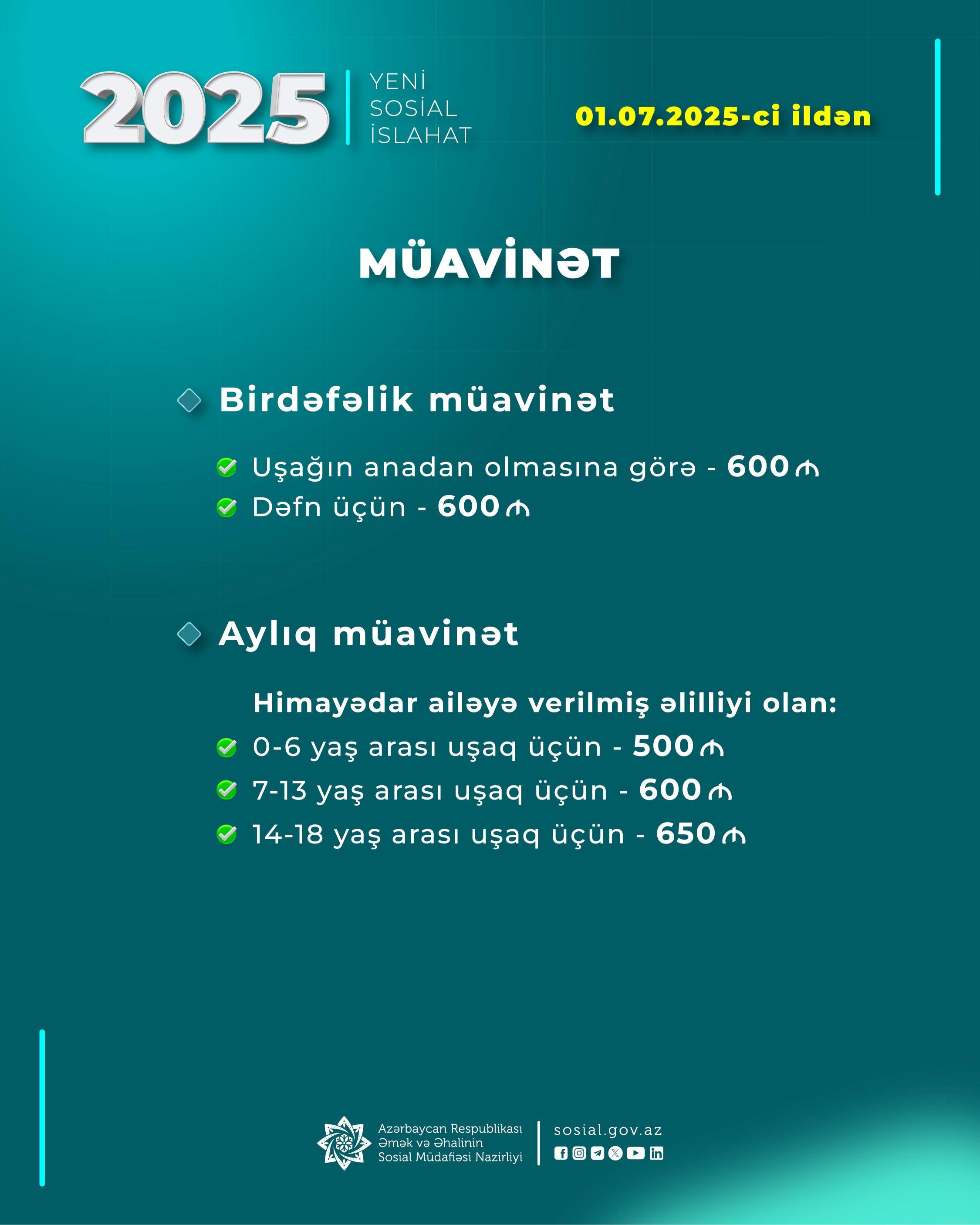

2025-ci ildən Vergi Məcəlləsinə əsasən bina tikintisi fəaliyyəti ilə məşğul olan şəxslər üçün gəlirlərin və xərclərin uçotu necə aparılacaq?

20-11-2024

2495

Vergi Məcəlləsinə 2025-ci ildə ediləcək əlavə və dəyişikliyə əsasən bina tikintisi ilə məşğul olan şəxslərdə gəlirin və xərcin tanınma prinsipləri konkretləşdirilmişdir.

Uzunmüddətli müqavilələr üzrə gəlirlərin və gəlirdən çıxılan xərclərin hər hesabat ilinə düşən hissəsinin müəyyən edilməsi aşağıdakı qaydada aparılır:

-tikintisi həyata keçirilən hər bir bina üzrə çəkilən xərclər bina üzrə ümumi qiymətləndirilən xərclərlə müqayisə edilir və faktiki çəkilən xərcin ümumi xərclərdə xüsusi çəkisi müəyyənləşdirilir;

-həmin binadan təqdim edilmiş yaşayış və qeyri-yaşayış sahələrinin satış dəyəri bu Məcəllənin 130.6.1-ci maddəsinə əsasən müəyyən edilən həcm nisbətində vergitutulan gəlirlərə aid edilir;

-faktiki çəkilən xərclər gəlirdən çıxılan xərclərə aid edilir.

1. Yəni, vergi ili başa çatdıqdan sonra binanın tikintisinə faktiki çəkilmiş xərclərin ümumi binanın tikintisində sərf ediləcək nəzərdə tutulmuş smeta xərclərində nisbəti xüsusi çəki olaraq müəyyən ediləcək. Məsələn, il ərzində faktiki xərc çəkilib 1 milyon manat, amma smeta üzrə binanın ümumi xərci 4 milyon manatdır. Deməli işin faktiki 25%-i icra edilib.

2. Tikintisi hələ başa çatmamış binadan artıq 15 mənzil hər biri 200 min manat artıq müştəriyə təqdim edilib və ümumi dəyəri üç milyon manatdır. Bu zaman cari il üçün faktiki olaraq gəlir kimi üç milyon manat deyil, üç milyonun 25%-i miqdarında, yəni 750 min manat gəlir tanınacaq. 2.25 milyon manat isə gələcək dövrün gəliri olaraq tanınacaq.

3. Faktiki olaraq çəkilmiş bir milyon manat xərc gəlirdən çıxılacaqdır.

Nəticədə cari ilin yekunlarında tikinti şirkətinin 250 min manat zərəri(750 min-1 milyon)olacaqdır.

Növbəti ildə də eyni metodla gəlirlər və gəlirdən çıxılan xərclər tanınacaqdır.

Digər xəbərlər

Hamısına bax

28

28

1059

1059

1293

1293